2020.03.26

주식 시장은 상당히 과대 평가되어 있다. 국내 총생산(GDP)대비 시가 총액 총액의 역사적 비율(현재 121.4%)로 볼 때 배당금을 포함해 이 수준의 가치 평가에서 연간 0.3%의 수익을 낼 가능성이 높다.

주식 시장에서 우리가 기대할 수 있는 수익은 얼마인가?

오늘날 전체 시장 지수는 26385.4 억달러로 최근 발표된 GDP의 약 121.4%에 해당한다. 미국 주식 시장의 평균 연간 수익률은 0.3%이며, 이는 주식 시장의 역사적 가치로 추정된다. 이것은 현재 2.22%의 이익을 내고 있는 배당금으로부터의 이익을 포함한다.

워렌 버핏이 지적한 바와 같이, 미국 GNP와 관련된 총 시장 상한선의 백분율은 "아마도 어떤 주어진 순간의 가치가 어디에 있는지에 대한 최고의 단일 척도일 것이다."

장기적으로 주식 시장의 수익은 다음과 같은 요인들에 의해 결정된다.

1. 이자율

이자율은 "중력이 물질에 작용하는 방식을 재정적으로 평가한다. 비율이 높을수록 아래로 당기는 힘이 커진다. 그 이유는 투자자들이 어떤 종류의 투자에서든 필요로 하는 수익률은 그들이 정부 증권으로부터 얻을 수 있는 무위험 수익률과 직접적으로 연관되어 있기 때문이다. 그러므로 정부의 금리가 오르면, 다른 모든 투자의 가격은 그들의 예상 수익률을 맞추는 수준으로 하향 조정되어야 한다. 반대로 정부 금리가 떨어지면 다른 모든 투자 자산의 가격이 상승하게 됩니다."

2. 기업 수익성의 장기적 성장

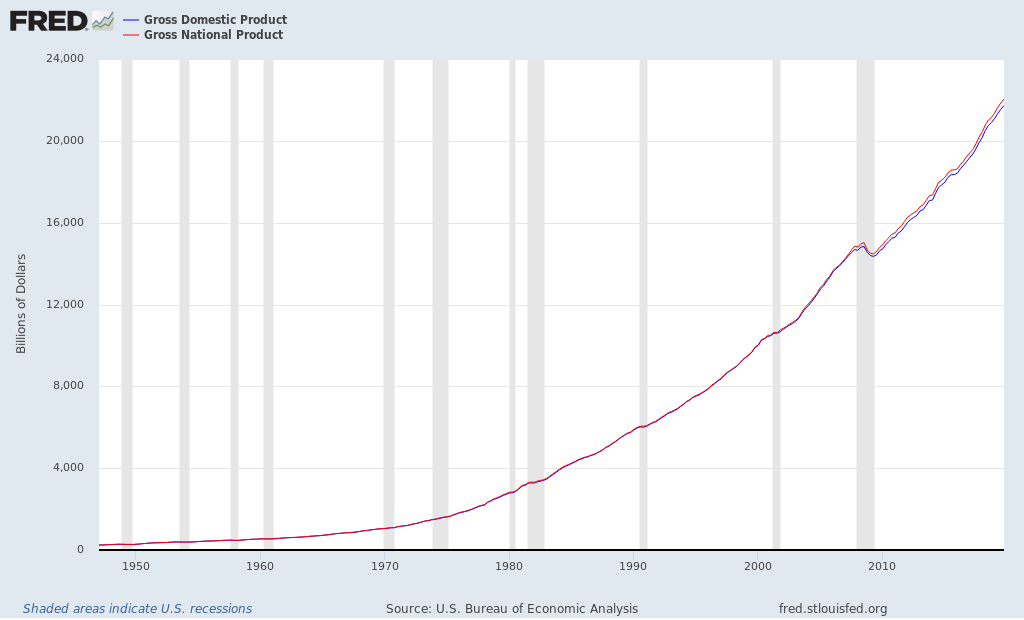

장기적으로 볼 때, 기업 수익성은 약 6%에 달하는 장기적인 실적 추세로 되돌아간다. 경기 침체기에는 기업 이윤이 감소하고, 경제 성장기에는 기업 이윤이 증가한다. 그러나 기업 수익성의 장기적인 성장은 장기적인 경제 성장에 가깝다. 미국 경제의 규모는 국민 총생산으로 측정된다. 비록 GNP(국민총생산)가 GDP(국내총생산)와 다를지라도, 두 수치는 항상 1%이내에 있었다. 계산하기 위해 국내 총생산은 여기서 사용된다. 1970년 이후 미국의 국내 총생산은 오른쪽의 세가지 도표 중 첫번째에 녹색 선으로 나타나 있다.

3. 시장 가치

장기적으로 볼 때 주식 시장의 평가는 평균으로 되돌아간다. 높은 경상 수지 평가는 미래에 장기적인 수익이 더 낮은 것과 확실히 관련이 있다. 반면에 경상 가치가 낮을수록 장기 수익률이 높은 것과 상관 관계가 있다. 총 시장 가치는 워렌 버핏의 "최선의 단일 조치"를 대표하는 방정식인 총 시장 상한선의 GNP비율로 측정된다. 1970년 이후의 이 비율은 오른쪽의 두번째 도표에 나와 있다. Gurufocus.com은 이 비율을 매일 계산하여 업데이트합니다. 032/2727/2020현재 이 비율은 121.4%입니다.

우리는 지난 40년간 TMC/IggnP비율이 매우 광범위한 범위 내에서 변화해 왔음을 알 수 있습니다. 1982년 이전의 극심한 경기 침체에서 가장 낮은 점수는 약 35%였고, 2000년의 기술 거품에서 가장 높은 점수는 148%였다. 그 시장은 1982년에 극도로 저평가되었다가 2000년에 심하게 과대 평가되었다. 이러한 과거 가치 평가를 바탕으로 시장 평가를 5개 영역으로 나누었습니다.

비율=총시장캡 / GDP평가

|

x < 50% |

크게 과소 평가됨 |

|

50% < x < 75% |

과소 평가됨 |

|

75% < x < 90% |

공정 가치 |

|

90% < x < 115% |

지나치게 과대 평가됨 |

|

x < 115% |

크게 과대 평가됨 |

|

2020.03.26 = 121.4% |

크게 과대 평가됨 |

신속한 리프레시(Greenback덕분에) : GDP는 "한 국가의 경계 내에서 생산된 상품과 서비스의 총 시장 가치"입니다. "GDP는 한 국가의 거주자들이 해외에 살고 있다고 해도 그들이 생산한 재화와 용역의 총 시장 가치이다. 미국 기업들이 국제적으로 사업 규모를 늘리고 있기 때문에 차이가 중요하지만, GNP와 GDP의 실질적인 차이는 세인트 루이스 연방 준비 제도 이사회(St.LouisDemonstrators)의 이 차트에 나와 있는 것처럼 미미하다.

2012년 4분기 국내 총생산은 15,851.2억달러였다. 2012년 3분기(마지막 데이터 포인트)GNP는 16,054.2 억달러를 기록했습니다. 우리의 현재 목적을 위해, 하나는 다른 하나를 똑같이 대신한다.

투자 수익원

개별 주식이나 전체 주식 시장에 대한 투자 수익은 다음 세가지 요인에 의해 결정된다.

1. 사업 성장

특정 비즈니스를 살펴보면, 비즈니스의 가치는 이 비즈니스가 얼마나 많은 돈을 벌 수 있는가에 따라 결정됩니다. 비즈니스 가치의 성장은 비즈니스 성장의 수익의 성장에서 기인한다. 이러한 사업 가치의 성장은 시장이 그 가치를 인식한다면 결국 회사 주식의 가격 상승으로 반영된다.

전반적인 경제 상황을 살펴보면 전체 주식 시장의 가치 상승은 기업 수익의 증가에서 비롯된다. 앞에서 논의한 바와 같이, 엄청난 기간 동안 기업의 수익은 경제 자체만큼이나 빠르게 증가한다.

2. 배당금

배당금은 투자 수익의 중요한 부분이다. 배당금은 사업체의 현금 수입에서 나온다. 원칙적으로 배당률이 높을수록 성장률이 낮아진다. 따라서 만약 회사가 이익이 증가하는 동안 배당금을 지급한다면, 그 배당금은 사업 가치의 상승 외에도 주주들에게 추가적인 이익이 된다.

3. 시장 가치의 변동

비록 사업의 가치는 하룻밤 사이에 변하지 않지만, 그것의 주가는 종종 변한다. 시장 평가는 일반적으로 P4E, P4S, P4B등과 같은 잘 알려 진 비율로 측정된다. 이 비율은 전체 시장뿐만 아니라 개별 기업에도 적용할 수 있다. 워렌 버핏이 시장 가치 평가를 위해 사용하는 비율, TMC/G/GNP는 경제의 P/S비율과 같습니다.

이 수준에서 시장이 제공할 것으로 예상되는 수익은 무엇입니까?

이 세가지 요소를 종합하면, 투자 수익은 다음 공식으로 추정할 수 있다.

투자 수익률(%)=배당 수익률(%)+비즈니스 성장(%)+가치 평가 변화(%)

방정식의 처음 두 항목은 간단하다. 세번째 항목은 고려한 기간(T)의 시작 및 종료 시장 비율을 알고 있다면 계산할 수 있다. 만일 우리가 시작 비율이 Rb이고, 종료 비율이 Re라고 가정한다면, 다음과 같이 평가 변경에 대한 기여를 계산할 수 있습니다.

(1/T)(Re/Rb)-1

따라서 투자 수익률은 다음과 같다.

투자 수익률(%)=배당 수익률(%)+비즈니스 성장률(%)+(Re/Rb)(1/T)-1

이 방정식은 실제로 JohnHussman박사가 시장 가치를 계산하기 위해 사용하는 것과 매우 유사하다. 이 방정식을 통해 우리는 주어진 기간 동안 주식 시장에 대한 투자가 발생할 것으로 예상되는 수익을 계산할 수 있다. 계산에서, 우리가 사용했던 기간은 8년이었는데, 그것은 전체 경제 주기의 길이에 해당한다. 계산된 결과는 오른쪽의 최종 차트에 표시됩니다. 녹색 선은 현재 수준에서 향후 8년간 저평가되는 시장 동향(CFC/CFP=40%)이면 예상 수익률을 나타내고, 향후 8년간 과대 평가(CFC/CFP=120%)를 향한 시장 동향은 수익률을 나타낸다. 파란 선은 향후 8년간 시장이 공정 가치로 전환될 경우의 수익률을 나타낸다.

아래 오른쪽 차트의 굵고 밝은 노란 색 라인은 8년 동안 주식 시장의 실제 연간 수익률이다. 실제 반품 계산을 위해 "Wilshire5000FullCapPriceIndex"를 사용합니다. 우리는 주식 시장의 회복 추세를 크게 예측한 계산을 볼 수 있다. 시장 수익의 변동은 금리 변동과 관련이 있다.

1990년대 후반 이후 시장에 진입한 투자자들에게는 불행한 일이었다. 그 이후로 시장은 거의 항상 과대 평가되어 왔고, 2008년에 시작된 하락 이후로 상당히 하락해 왔다. 2008년 10월 이후 15년 만에 처음으로 시장은 의미 있는 긍정적인 수익을 위해 위치해 왔다.

03272020년 현재 주식 시장은 8년 안에 매년 0.3%씩 회복될 것으로 보인다.

워렌 버핏의 시장 요구

이러한 요인들을 바탕으로 워렌 버핏은 과거에 몇가지 시장 방문을 했다. 1999년 11월, 다우 지수가 11,000포인트에 머물렀고 닷컴 거품 붕괴를 불과 몇달 앞둔 시점에 주식 시장은 1981-1998년 사이에 연간 13%씩 상승했다. 워렌버핏은 친구들과 재계 지도자들에게 한 연설에서 이렇게 말했습니다."저는 우리가 12.9에 조금도 근접할 수 없다고 주장하고 싶습니다. 이 명목적인 수익에서 인플레이션 요소를 제외한다면, 그것은 실질적으로 4%이다. 그리고 4%가 틀리면 그 비율도 그만큼 적을 것이라고 생각합니다."

다우 지수가 9,000포인트 하락한 1999년 11월 기사 이후 2년이 지난 지금 버핏 회장은 "이제 비용이 약 7%정도 증가할 것으로 예상한다"고 말했다.

"1999년 11월 22일 기사가 발행된 지 9년이 지났고, 대부분의 투자자들에게는 거칠고 고통스러운 여행이었다. 다우 지수는 2007년 10월에 14,000까지 상승했고 오늘은 고통스럽게도 8,000으로 후퇴했다." 워렌 버핏은 2008년 10월에 다시 썼다:"아마도 상당한 정도로, 다음 10년 동안 주식이 현금보다 확실히 나을 것이다."

'재테크' 카테고리의 다른 글

| SCHV ETF(Schwab U.S. Large-Cap Value ETF) (0) | 2020.03.27 |

|---|---|

| ★ VUG ETF(Vanguard Growth ETF) (0) | 2020.03.27 |

| 부동산 및 경매 관련 사이트 정리 (0) | 2020.03.26 |

| 국내/해외 투자시 정보를 얻을수 있는 유용한 사이트 정리 (0) | 2020.03.26 |

| 해외투자시 기업의 재무제표를 확인방법(모닝스타) (0) | 2020.03.26 |